Retraites : les premières rides du modèle suédois

Souvent vanté pour ses mécanismes d’équilibre automatique, le régime des retraites suédois n’est pas un modèle zéro défaut. Outre un faible niveau de pensions et de fortes inégalités entre les femmes et les hommes, il doit à présent, pour perdurer, s’ajuster à l’allongement de la vie. A Stockholm, radiographie du système qui inspire les artisans de la réforme française.

Le pas alerte et la main fermement agrippée à une petite sacoche de boules de pétanque, Lennart Hartler se presse de rejoindre le terrain de jeux où l’attendent ses amis. A Danderyd, banlieue nord de Stockholm, le petit cercle de retraités se réunit chaque semaine pour des activités sportives et culturelles, ou simplement pour jouer aux cartes autour d’odorantes brioches à la cannelle, les kanelbullar.

A 82 ans, cet ancien journaliste dans une revue médicale est retraité depuis 2001. « J’aurais voulu travailler plus, mais je n’ai pas trouvé d’emploi », confie-t-il, même s’il a ponctuellement décroché quelques missions rémunérées dans son ancienne rédaction, pour remplacer des collègues malades.

Son souci aujourd’hui : son loyer va augmenter après des rénovations prévues par le propriétaire. « Cela risque de me poser un problème. » Lennart Hartler épargne pour sa retraite depuis le début de sa vie professionnelle. « D’abord des petites sommes, puis de plus en plus grosses. »

« Maintenant, on dit davantage aux jeunes d’économiser en prévision de cette période, mais à mon époque, ce n’était pas le cas », se souvient Eva Alstermark, 73 ans, qui n’a commencé à épargner pour ses vieux jours qu’à l’âge de 50 ans.

Ingénieure dans l’informatique pour une compagnie pétrolière norvégienne, elle a été licenciée à 63 ans, après le rachat de son entreprise. « Liquider ma retraite à ce moment-là était prématuré, ma pension aurait été beaucoup trop faible », assure-t-elle. C’est son employeur qui, dans la négociation, lui a accordé de quoi faire la jonction jusqu’à sa retraite, qu’elle a pu prendre à 65 ans, comme la moyenne des Suédois. « A présent, je touche environ 60 % de mon meilleur salaire. J’ai une bonne retraite, car je n’ai jamais cessé de travailler et je n’ai pas eu d’enfant. Mais certains de mes amis ont plus de difficultés et, parfois, je n’ose pas leur proposer de partir une semaine en vacances, car je sais qu’ils ne peuvent pas se le permettre. »

Retraites à géométrie variable

Chaque année, en février, une grande enveloppe orange (photo ci-dessous), estampillée Pensionsmyndigheten – l’Agence suédoise des pensions –, informe les citoyens, actifs ou retraités, du montant en couronnes de leur future retraite. Car dans ce royaume scandinave, celui-ci peut varier d’une année à l’autre : c’est le principe même du régime.

Depuis 2003, en effet, le législateur a mis sur pied un système qui s’équilibre sans intervention extérieure, en s’adaptant à la conjoncture économique et à l’évolution démographique. Dans les locaux en briques rouges de la Pensionsmyndigheten à Södermalm, Ole Settergren, chef du département analyse, explique : « Schématiquement, chaque Suédois actif voit ses cotisations, et celles de son employeur, comptabilisées sur un compte virtuel, dit notionnel, une sorte de compte d’épargne individuel. Réajusté chaque année, le taux d’intérêt appliqué à ces cotisations dépend du niveau global des salaires. » Au moment de liquider la retraite, les droits acquis sont convertis en rente viagère via un coefficient de conversion tenant compte de l’âge individuel de départ, mais aussi de l’espérance de vie de la génération à laquelle appartient l’assuré.

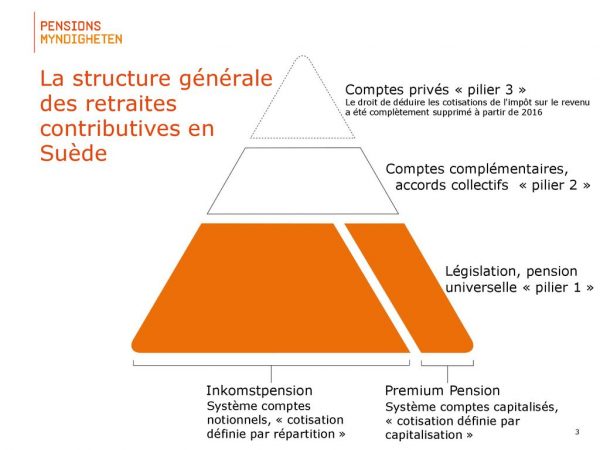

Un système à trois étages

Ici, pas de régimes spéciaux. Tous les Suédois sont logés à la même enseigne et bénéficient dans les mêmes conditions de ce système universel à deux étages. « Il faut distinguer le régime de base public et le pilier complémentaire. Le premier fonctionne par répartition, autour d’un compte notionnel, assorti d’une petite fraction placée sur un compte en capitalisation. Pour sa part, la retraite supplémentaire par capitalisation couvre 90 % des salariés via des accords collectifs négociés par les partenaires sociaux pour quatre statuts professionnels : les cols bleus, les cols blancs, les fonctionnaires d’Etat et les employés territoriaux », détaille ce responsable. Un minimum vieillesse, baptisé garantipension, est également prévu pour les plus de 65 ans qui n’ont pas ou peu cotisé durant leur vie.

Fruit d’un compromis entre les principaux partis politiques, ce dispositif est ausculté à la loupe par nombre de pays voisins. Son caractère économiquement équilibré, en particulier, attise toutes les curiosités. Mais quinze ans après sa réforme, il affiche un bilan en demi-teinte. Car cet équilibre financier automatique est le fruit d’une seule variable d’ajustement : le montant même des pensions, qui reflète les fluctuations économiques.

« Des pensions trop faibles »

En d’autres termes, dans ce régime dit « à cotisations définies », le gestionnaire public se base sur le niveau des recettes attendues pour fixer celui des prestations, avec la possibilité de jouer sur les pensions en fonction de l’état des comptes. « Il est arrivé trois fois par le passé que celles-ci baissent : en 2010, en 2011 et en 2014, notamment à la suite de la crise financière, qui a déclenché le mécanisme d’équilibre », rappelle Ole Settergren.

“Il est arrivé trois fois par le passé que les pensions baissent : en 2010, en 2011 et en 2014, notamment à la suite de la crise financière.”

Et aujourd’hui, c’est pour une autre raison que le système tangue. Dans un contexte d’allongement de la durée de vie, et bien qu’il n’y ait officiellement pas d’âge légal en Suède, l’idée d’indexer les retraites sur l’espérance de vie devait conduire les actifs à prolonger leur activité professionnelle pour maintenir le niveau de leur pension. « C’est la logique du système… mais ce n’est pas du tout ce qui s’est passé, constate le représentant de Pensionsmyndigheten. Les Suédois ont continué à prendre leur retraite à 65 ans, ce qui a conduit à une baisse de la part publique des pensions. Pour éviter cette évolution négative, il aurait fallu qu’ils travaillent jusqu’à 67 ans et 6 mois. » Résultat : le montant moyen des retraites publiques décroche. Il représente 49 % du salaire de fin de carrière contre 61 % en 2000.

« Près de 245 000 retraités vivent sous le seuil de pauvreté », dénonce Christina Tallberg. Pour la présidente de Pensionärernas riksorganisation (PRO), la plus importante association de retraités du pays, « les pensions sont trop faibles. Le système est sous-financé. Pour assurer sa durabilité, il faudrait augmenter les cotisations sur les revenus du travail ».

Les femmes pénalisées

En matière de retraites, cette ancienne membre du Conseil du comté de Stockholm a un autre cheval de bataille : les inégalités liées au genre. « Nous souhaitons que cette question soit inscrite à l’agenda politique. En moyenne, une retraitée touche chaque mois 600 euros de moins qu’un homme. Et quasiment une sur deux est bénéficiaire de tout ou partie du minimum vieillesse. »

Comme le calcul de la pension prend en compte la totalité de la carrière professionnelle, et non plus les quinze meilleures années, les femmes aux carrières morcelées et celles à temps partiel, qui perçoivent de faibles salaires, se trouvent en effet pénalisées.

Débattre des inégalités

Même si la politique familiale va dans le sens d’un plus grand partage des responsabilités entre le père et la mère, ces inégalités demeurent. Les salaires des femmes, notamment, sont inférieurs de 12 % à ceux des hommes. « Dans ce système contributif, les inégalités du monde du travail se retrouvent au bout de la carrière », reconnaît Ole Settergren, signalant l’existence d’autres filets de sécurité, parmi lesquels une allocation logement ou un crédit retraite pour les années consacrées à la garde des enfants.

Par ailleurs, poursuit Christina Tallberg, « certaines femmes mariées à des hommes plus âgés sont incitées à cesser leur activité en même temps que leur époux. A son décès, elles se retrouvent avec les faibles revenus d’une pension liquidée trop tôt ». C’est l’ensemble de ces questions que l’association PRO souhaite voir débattues au plus haut niveau.

La pénibilité ignorée

Un sujet, cependant, brille par son absence dans les débats : celui de la pénibilité du travail, qui ne semble pas préoccuper les Suédois. Un système qui se base sur l’espérance de vie peut-il ignorer que cette dernière n’est pas la même pour toutes les catégories socio-professionnelles ? Dans ces conditions, assimiler, dans le coefficient de conversion d’une même génération, des cadres, qui ont une espérance de vie supérieure, et des ouvriers davantage usés par le travail défavorise ces derniers, en réduisant mathématiquement le montant d’une retraite dont ils profiteront vraisemblablement moins longtemps. « Le fait est qu’on ne peut pas faire un métier pénible durant quarante-cinq ans. Il faut donc investir dans la formation pour permettre aux travailleurs concernés de se reconvertir », estime Samuel Engblom, directeur des affaires publiques de la Tjänstemännens Centralorganisation (TCO), l’une des principales confédérations syndicales d’employés, citant en exemple le cas des danseurs professionnels. Auparavant bénéficiaires d’un régime spécial, ils se voient désormais proposer un programme de reconversion, qui leur permet de poursuivre une carrière dans un autre secteur.

Nouveau recul de la retraite

A terme, l’allongement de l’espérance de vie, dont les effets sont déjà perceptibles sur les pensions, représente une menace pour la soutenabilité financière du système. « C’est pourquoi, annonce Ole Settergren, une réforme prévoyant le recul progressif de l’âge de la retraite jusqu’à 64 ans en 2026 sera présentée au Parlement l’an prochain. »

Dans un pays où le taux d’emploi des 60-64 ans est de 70 %, contre 30 % en France, l’idée de prolonger encore la vie active ne semble pas provoquer de levée de boucliers de la part des syndicats. Ces derniers néanmoins ne l’envisagent que sous certaines conditions. « Nous ne sommes pas défavorables au recul de l’âge de la retraite à mesure que l’espérance de vie augmente, confirme Samuel Engblom. Mais avant de voter une telle mesure, nous demandons à ce que les gens aient réellement la possibilité de travailler plus tard. Cela suppose de discuter de l’environnement de travail, de prendre en compte les questions de santé et de sécurité, et d’investir dans la formation des seniors. » •

Repères

- Le système suédois étant basé sur le montant des cotisations et l’espérance de vie, il ne prévoit pas de durée légale de cotisation. Il n’est toutefois pas possible de prendre sa retraite avant 61 ans. Cet âge devrait être reculé progressivement jusqu’à 64 ans en 2026.

- La garantipension, le minimum vieillesse, ne peut être perçue avant 65 ans. Cet âge devrait être porté à 66 ans en 2023 et à 67 ans en 2026. Elle est octroyée dans sa version complète à la condition de justifier de quarante années de résidence dans le pays entre 16 et 64 ans.